1. 2023년도 퇴직금(회사 부담금 납입액) 입금

23년 12월 21일 퇴직연금 2,917,000원이

회사 부담금 납입액으로 납입되었습니다.

DC형 퇴직연금 가입자는 퇴직금을 직접 운용해야 하기 때문에,

저는 ETF 50% / 예금 50%의 비율로 운용하고 있습니다.

ETF를 투자할 때 목표수익률은 10%를 기준으로 하며, 최소 보유기간은

3개월을 목표로 하고 있습니다.

2. 퇴직연금 수익금 정산

22년 12월 7일에 신규 예치했던 우리은행 정기예금 1년 만기일자가

도래함으로써, 23년 12월 7일 현금성자산이 생겼습니다.

23년도 퇴직연금의 예금 이자 및 ETF 수익금이 242,682원이고,

23년도 퇴직금 납입액은 2,450,000원,

24년도 퇴직금 납입액은 2,917,000원입니다.

3. 이율보증형보험(GIC) 3년 가입(연 복리)

퇴직연금 입금으로 인한 재분배

퇴직연금 올해 납입금이 입금되기 전에 1차 재분배를 진행했습니다.

→ 23년 12월 18일 DB손해보험/이율보증형보험/3년/3.90% 1,323,342원

이율보증형보험은 복리로 계산되고,

퇴직연금 DC형 계좌이기 때문에 과세이연 혜택이 있습니다.

조금 더 자세하게 얘기하자면,

연금으로 받으면 분리과세 및 낮은 과세율입니다.

퇴직급여 해당분은 퇴직 소득세율 2023년도 기준으로 6% ~ 45%이며,

근속연수 및 퇴직금 액수에 따라 6%보다 더 낮아질 수 있습니다.

퇴직금을 제외한 수익금의 15.4%는 과세이연 됩니다.

다시 본론으로 돌아가서,

23년 12월 21일에 퇴직금 회사 부담금 납입액이 입금되었기에

2차 재분배를 진행했습니다.

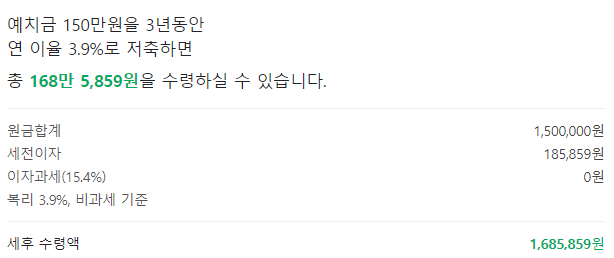

→ 23년 12월 26일 DB손해보험/이율보증형보험/3년/3.90% 1,500,000원

위의 표와 같이 2차 재분배를 마친 상황으로

ETF 49.28% / 예금 50.26% / 현금 0.46%입니다.

4. 95단계 중 8단계 달성

23년도 퇴직금이 입금되면서 1단계 끝자락에서

8단계 완료까지 한 번에 7단계를 점프했습니다.

1단계마다 0.25년으로 세팅했는데

기존 달성 목표연도 24.75년 → 21.75년이 남았습니다.

한 단계가 올라갈 때마다 다시 찾아뵙겠습니다.

이에 따른 일정액의 수수료를 제공받습니다."